十几年前笔者写过两篇文章,一篇聊移动电商为什么会爆发,另一篇把移动购物的用户分成了五类。当时 3G 刚普及,很多人觉得”用手机买东西”就是噱头。今天回头看,移动电商之后又冒出了社交电商、直播电商,再到今天的智能体电商萌芽 — 十几年里,每一代都有新花样,每一代都要重新洗牌。

现在的 AI 智能体(AI Agent)与电商的结合,正在重演同一出戏。

一、移动电商当年是怎么火起来的

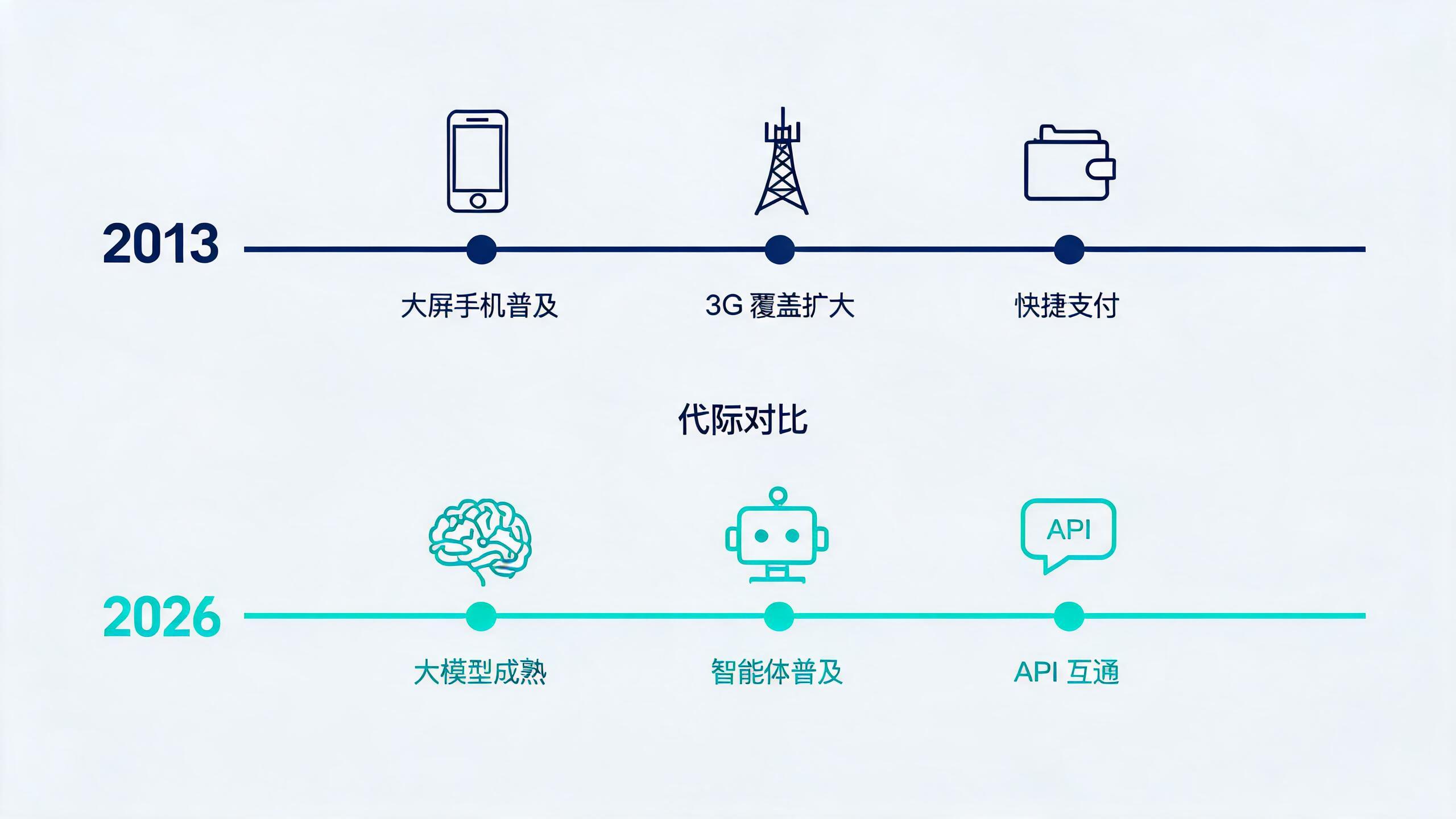

2013 年前后,移动电商爆发有几个关键因素:大屏手机普及、3G 覆盖扩大、流量资费下降、App 体验优化、快捷支付降低了门槛。

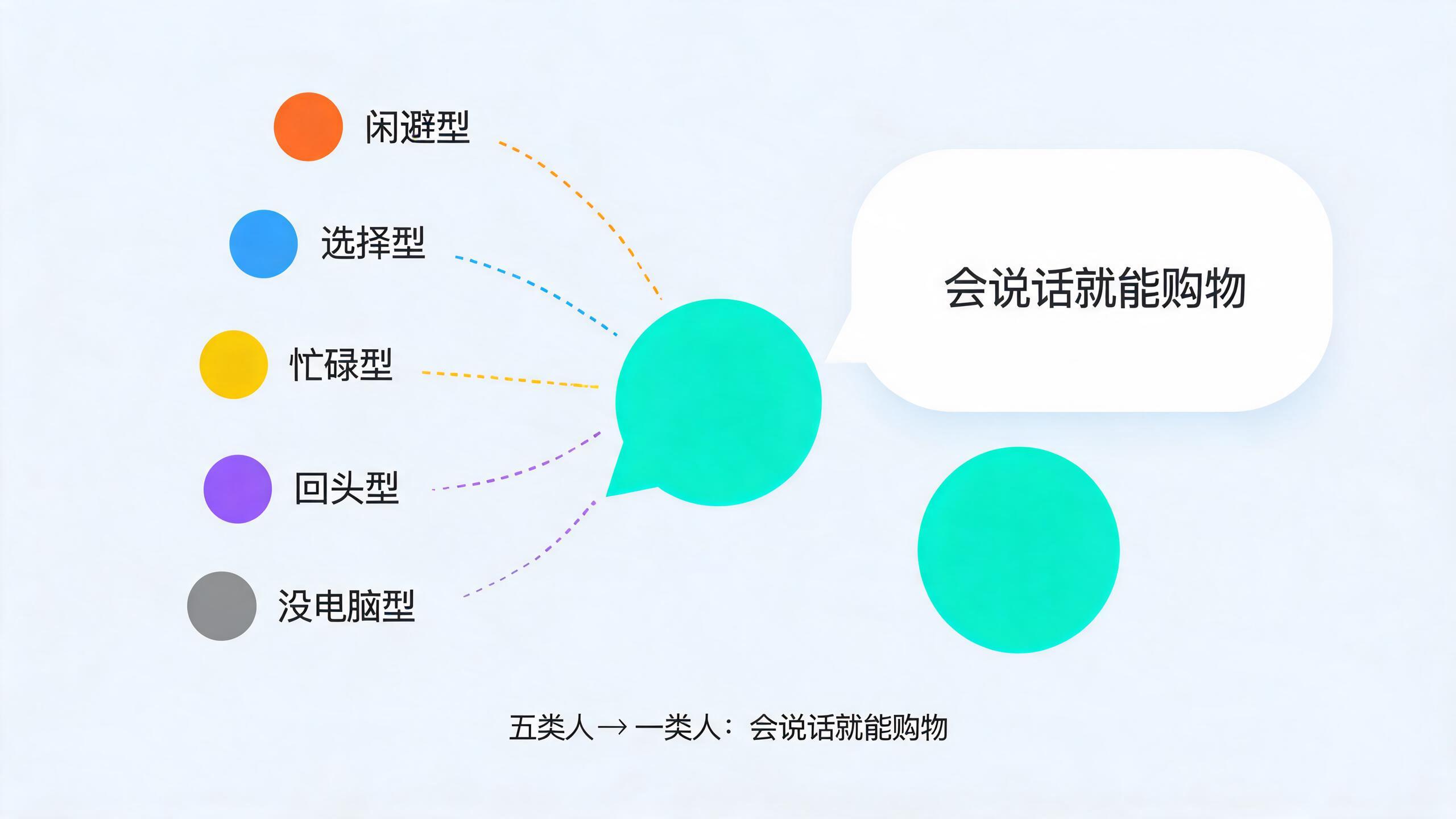

用户侧笔者当年分了五类:闲逛型、选择型(电脑看好了再去手机比价)、忙碌型(碎片时间随手买点)、回头型(信任商家直接复购)、没电脑型(三四线及农村用户)。最后这一类,后来反而成了最大的增量。

历史惊人的相似——今天 AI 智能体的渗透路径,几乎复刻了当年的轨迹。

二、AI 智能体加电商,走到哪一步了

1. 入口变了:从”打开 App”到”直接对话”

字节豆包接入了抖音电商,2026 年 5 月上线”帮你选”,用户在豆包里就能完成下单。千问与淘宝打通,基于 40 亿商品库实现一句话购物。京东 AI Agent 接入腾讯元宝,推出”京东 AI 购”App。沃尔玛和 OpenAI 合作,用户在 ChatGPT 里就能直接选购并结账。

你看,入口已经不是 App 了 — 核心逻辑变了,从”人通过搜索找货”变成”AI 主动推货并替你成交”。

2. 用户变了:五类人正在变成一类人

当年笔者分五类,是因为不同人群使用移动购物的能力差距大。AI 时代,这个分类正在瓦解:

- 闲逛型 → AI 推送

- 选择型 → AI 比价

- 忙碌型 → 一句话下单

- 回头型 → 无感复购

- 没电脑型 → 会说话就能买

AI 把”五类人”压缩成了”一类人”:会说话就能购物的人。这事儿有意思吧?门槛几乎归零了。

不要小看这种”压缩”。当年 PC 电商时代不会用电脑的人被挡在门外,移动电商让会按手机的人进场,而 AI 电商——让会说话的人进场。这才是这一轮真正的增量:从 3 亿 App 用户,扩展到十几亿会用嘴说话的人。

3. 商家变了:从”开店等客”到”AI 替你经营”

客服层面,阿里瓴羊的”超级客服专家”自动完成 80% 的售后任务,效率提升超过 60%。京东京小智 5.0 服务超百万商家,转人工率降 28%,售前转化率升 37%。

直播层面,京东数字人直播成本只有真人的十分之一,带货效果超过 80% 的真人主播,已经服务超 4 万个品牌商,2025 年双 11 带动 GMV 超 23 亿元。

导购层面,柒牌接入微盟 WAI 后,高价值客户贡献了 70.6% 的 GMV。

2026 年 618 期间,阿里”AI 万相”累计响应商家 31 亿次经营求助,使用 AI 工具的淘宝商家占比已经达到 70%。

4. 数据说话

2026 年 618:京东数字人直播商家同比增长 5 倍,GMV 翻倍;JoyAI App 累计对话用户破 300 万,环比提升 10 倍;京东内部智能体已经超过 3 万个。AI 硬件成交额同比翻倍。

三、对比一览

| 维度 | 移动电商(2013) | AI 智能体电商(2025–26) |

|---|---|---|

| 驱动 | 大屏 + 3G + 流量降价 | 大模型 + 智能体 + API |

| 入口 | PC → App | App → 对话界面 |

| 门槛 | 学会搜索比价 | 会说话即可 |

| 核心 | 随时随地能购物 | 随时随地替你买 |

| 质疑 | “屏幕太小怎么买?” | “AI 推荐靠谱吗?” |

移动电商用了三到五年从质疑变成标配。AI 电商从 2025 年”智能体元年”到 2026 年 618 全面渗透,不到两年。

四、挑战也得提一下

有三个问题不能不看:推荐公正性(平台会不会自我优待)、隐蔽杀熟(差异化定价更难察觉)、生态壁垒(没有自有电商的 AI 产品,交易转化效率会打折扣)。

这些问题当年 PC 电商时代都出现过,只是换了马甲。监管部门和平台自己,得一起想办法啊。

五、写在最后

十几年前笔者说”三四线与农村将是中国购物的大群体”,很多人不信,后来证明是对的。

今天笔者想说:AI 智能体将重塑电商的每一个环节 — 从入口到决策,从交易到履约。这不是”会不会”的问题,是”多久”的问题。当然,预言毕竟只是预言,几年后回头看才知道准不准。

历史不会简单重复,但总是押着相似的韵脚。从”指尖购物”到”对话成交”,电商的下一个十年,已经开始。

你最近打算用哪个 AI 助手替你买件东西?